大学生でも20歳を超えると国民年金保険料の請求が来ます。

もう大人なんだから自分で払わせるか

学生納付特例制度を施行するか

とかも考えますが、

親が払う家庭も多いと思います。

そこで

親が払う場合のお得な支払い方法を考えてみます。

親が払うと節税になる

2023年度 国民年金は月額16,520円

年間 16,520円×12月=198,240円

親が払うと年末調整で控除となり

条件によってかわりますが

所得税20%、地方税10%として

2年間で

ざっくり30%の還元で12万円ほどの節税

親子関係が良好で経済的に管理ができていれば、

親が払って、出世払いでもいいかもしれないですね。

課税所得が多いほうが割りがいいですから

ご家庭で検討しみてくさい。

国民年金保険料は、一定期間の保険料をまとめて前払い(前納)することができます。

まとめて前払いすると割引が適用されるのでおトクです。

前納の種類・納付額・割引額

| 前納の種類 | 2年前納 | 1年前納 | 6カ月前納 | 当月末振替(早割) | 毎月納付 | |

|---|---|---|---|---|---|---|

| 1回あたりの納付額 | 納付書払い クレジットカード払い | 387,170円 | 194,720円 | 98,310円 | ― | 16,520円 |

| 口座振替 | 385,900円 | 194,090円 | 97,990円 | 16,470円 | 16,520円 | |

| 割引額 | 納付書払い クレジットカード払い | 14,830円 | 3,520円 | 810円 | ― | ー |

| 口座振替 | 16,100円 | 4,150円 | 1,130円 | 50円 | ー | |

お金があれば2年前納が割引率がいいのは一目瞭然です。

クレジット払いがお得

2年前納割引額

口座払い16,100円ークレジット払い14,830円=差額1,270円

差額はあるものの

クレカのポイントしだいでは

こちらがお得になります。

0.5%還元ならば1,861円

1.0%還元ならば3,723円

どちらもこちらの方がお得です。

ゴールドカード100万円修行などにも利用できそうです。

ただし手続きは申請が必要なので少し手間はかかりますが

かんたんです。

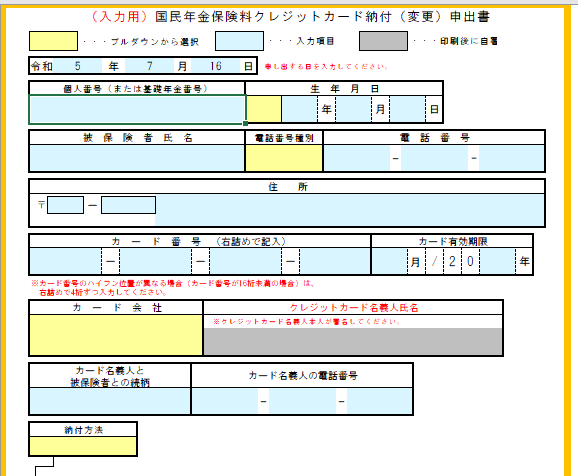

でも年金機構のホームぺージから用紙をダウンロードして

基礎年金番号、名義、カード番号、カード名義など書いて

親が支払うことにする場合は必ず

年金機構から送られてきた封筒に入れて

支払い主のカードでないと年末調整が

受けられないので注意

Pay-easyはお手軽に支払いできますが

ポイントはつきません。

ただし定期的にキャンペーンをやっているので

確認してください。

2年前納したくても条件があります

喜び勇んでカードで2年前納払いしようとしましたが

条件がありました。

2月末日までに申し込みが必要です。

納付日は4月です。

ヒカズキの場合は6月なので間に合わない

2年前払いは来年度からしか申請できません

20歳になった月から翌年3月までも割引があります

ヒカズキは6月誕生日つきなので

6月分は7月末日までの支払い

その後、3通りの支払い方法

①7月から翌年3月までの9か月 割引1930円

②7・8・9月まで毎月払いで10月から翌年3月まで 割引810円

③16,520円を毎月払い 割引なし

※領収(納付受託)済通知書を使用すれば前払いの届出は不要です。

ただし金融機関やコンビニ窓口で現金で支払うか

モバイル決済になります。

ヒカズキは①の方法で楽天ペイでモバイル決済します。

楽天の請求書払いでは還元はありませんが

いつでも手軽にスマホから支払えることと

楽天ペイにチャージするまでに2%還元を貰っているから

実質2%還元と同じになります。

来年度からはもちろん2年前納払い申請をします。

これで子供が大学をダブることなく

卒業すれば親の役目は終わりですね。

モバイル決済にすると領収書が貰えませんが

日本年金機構から控除証明書が送られくるので

ご心配なく。

日本年金機構 公式ページより

次の発送日に、日本年金機構から対象となるお客様あてに控除証明書をお送りしています。

| 項番 | 発送日 | 対象者 |

|---|---|---|

| 1 | 令和4年10月26日(水曜)から11月上旬にかけて順次 | 令和4年1月1日から令和4年9月30日までの間に国民年金保険料を納付した方 |

| 2 | 令和5年2月6日(月曜) | 令和4年10月1日から令和4年12月31日までの間に国民年金保険料を納付した方 (項番1の対象者は除きます。) |

国民年金保険料は、全額が社会保険料控除の対象です。

年末調整や確定申告で、国民年金保険料を申告するためにお使いください。

親が前払いするメリット

- 年末調整で12万円ほどの税金控除が受けられる(条件によって変わります)

- 2年前払いで14,830円の割り引きがある

- 学生納付特例制度を提出しなくてよい

親が前払いするデメリット

- 子供の自立が促せない

- 親の負担になる

- 前払いの申請が必要

子供が払うなら、未納で学生納付特例制度を申請

所得のない子供がアルバイトなどで自分で払う場合は節税は受けられません。

また学生なので少なくても2年で約40万円を前払い

できないでしょう。

そうするとほとんどの人は優遇はないので

学生納付特例制度を申請したほうがお得です。

10年間は追納ができるし

もし払えるとしてもNISAを活用し

投資に回した方が賢い選択でしょう。

ただし未納にするのであれば

絶対に学生納付特例制度を申請しておかないと

就職した数年の間に障害を負った場合

障害基礎年金などが受けられないので注意してください。

まとめ

親の経済状況、親子関係がどうかによりますが

子供の在学中の年金を親が払うケースは多いでしょう。

せめて節税と割引を利用して

お得に支払いしましょう。

学生納付特例制度申請をしないのであれば

4年在学ならどんなに短くても2年分払うことになります。

何の策もなければ

節税120,000円+割引額14,830円+クレカ払いのポイント=134,830円の

還元はないので注意してください。

2年で40万円ほどの年金保険料支払いで

34%ほどの優遇が受けられます。

クレカ払いはポイント還元率が異なるので

事前に調べておいてください。

また、年末調整の際に忘れず届け出をしないと

控除対象とならないので注意してください。

コメント