こんにちはヒカズキです。

FPの勉強を始めています。

この機会に節約できるものは節約して

ムダをなくそうと考えています。

その中で、若い頃の自分に教えてあげたいと

思うことを書いてみました。

節約は保険から

人生で大きな支出はいろいろあると思いますが、

その中でも

まずマイホーム、車、教育費

その次は

生命保険ではないでしょうか

ざっと月、3万円だとすると

年間36万円 30年で1千万円を越えます。

若いときに健康だったならば

これほど「ムダなことはなかった」となります。

「使わないことがよい」

ことなんだとか

「お守りだとか」

思うしかありません。

でも「本当」にこれでよかったのでしょうか?

大抵のひとはもうすでに、りっぱな保険に入っています。

日本人はあたり前すぎて、

深く考えてみたことはない

健康保険について考えてみましょう。

保険料は、標準月額と標準賞与額に保険料率を掛けて計算

労使折半(会社が半分払ってくれる)

多くのひとは、高い保険にすでに入っています。

この日本の健康保険は世界一です。

健康保険の給付内容

- 療養の給付、家族療養費

- 高額療養費

- 出産育児一時金、家族出産育児一時金

- 出産手当金

- 傷病手当金

- 埋葬料、家族埋葬料

※国民健康保険は 4.出産手当金 5.傷病手当金は給付されません

被保険者や被扶養家族も同様の給付を受けれることは

ご存じでしょう。

その中でも

保険に入る必要性を感じるのは

高額療養費が必要な時ではないでしょうか。

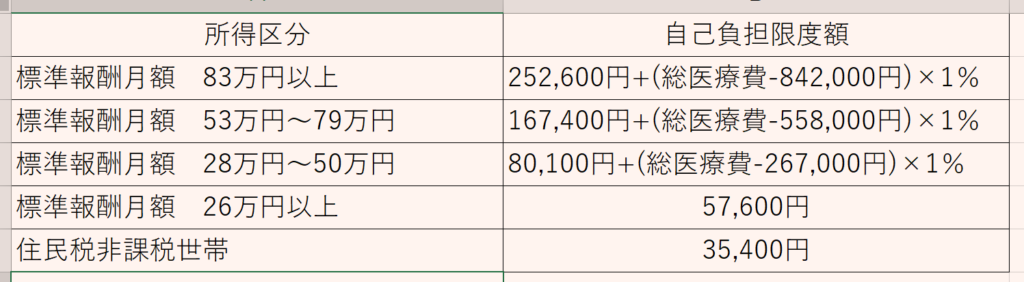

月の自己負担額

たとえば

総医療費が月100万円かかったとして

所得区分28万円~50万円の場合

100万円×3割負担=一時の自己負担額 30万円

80,100円+(1,000,000-267,000)×1%=自己負担 87,430円

高額療養費として300,000円-87,430円=返金額 212,570円

報酬月額が28万円~50万円のかたは

大抵の場合、月の自己負担額は、せいぜい10万円くらいでしょうか。

それにこんなことがそう続くとは思えません。

民間の保険料の3ヵ月超で取り戻せます。

医療保険は月10万円をカバーできればじゅうぶん

これなら、保険に入らずに自分で貯める忍耐のある人は

30、40代に終身だけ入っていればじゅうぶんです。

50、60代はそれさえ必要ないでしょう。

もしケガや病気で働けないときは

4日目以降から1年6ヵ月間は

それ以前の標準報酬額の2/3が支給されます。

とはいうものの、まったく保険に入っていないのも心配なので

月1万円は生命保険に入るとして

3万円-1万円=2万円の節約をしたとします。

この月2万円を年24万円の投資に回します。

年利5%で回した場合(税金は省きます)

ざっくり

10年後 317万円

20年後 833万円

30年後 1595万円

となります。

貯蓄型保険などは

掛け捨て保険より高い手数料が発生し、

代わりに保険会社が投資運用しているだけです。

リスクマネジメントは必要でしょうが

保険の外交員にお願いして

自分で考えなければ

膨大なお金がお金が、こぼれ落ちていきます。

不幸にして30、40代で死亡や障害者になってしまった場合は、

入っててよかったとなりますが

その恩恵にあずかれるのは、全体の1%に満たないです。

保険はもしもの時に困らないためのもの。

早ければ、早いほど見直せば

ムダを省けるひとがほとんどでしょう。

ケガや病気のときのご褒美がほしいひと以外は

いざというとき、困らなければいいでしょう。

コメント